Honorarberatung im Kostenvergleich – auch bei kleinen Anlagesummen sinnvoll

Vergleich

Bei einer Vielzahl der uns zugetragenen Beratungen werden für die Ruhestandsplanung bzw. Altersvorsorge häufig Finanzprodukte vermittelt, die mit hohen Kosten versehen sind. Diese schmälern die Rendite jedoch in den meisten Fällen um ein Vielfaches – fünfstellige Beträge sind nicht ungewöhnlich (Beispiel). Daher untersuchen wir diese Verträge auf versteckte Kosten und erstellen ein finanzmathematisches Gutachten, um dir eine unabhängige und kostenneutrale Lösung aufzuzeigen.

Das bedeutet aber nicht zwangsläufig, dass dein bereits abgeschlossener Vertrag gekündigt werden muss. Vielmehr prüfen wir, ob der bestehende Vertrag ggf. optimiert werden kann. Somit bekommst du im besten Fall eine Empfehlung zu deinem bestehenden Vertrag. Alternativ wäre eine Beitragsfreistellung oder Reduzierung des Vertrages möglich. Eine Kündigung bestehender Verträge ist somit immer nur die letzte Option.

Dein Vorteil ist, dass du in jedem Fall davon profitieren wirst, deine Ablaufleistung zu erhöhen. Sollte das nicht der Fall sein, erheben wir kein Honorar für unsere Dienstleistung – somit hast du kein Kostenrisiko.

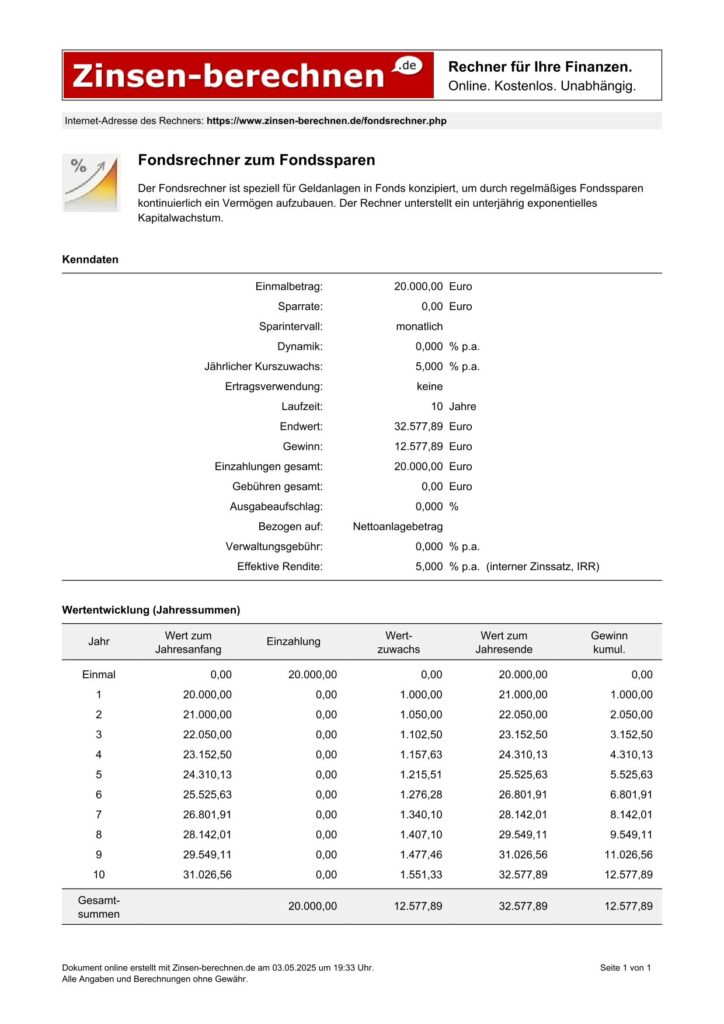

Zahlenbeispiel einmaliger Anlagebetrag

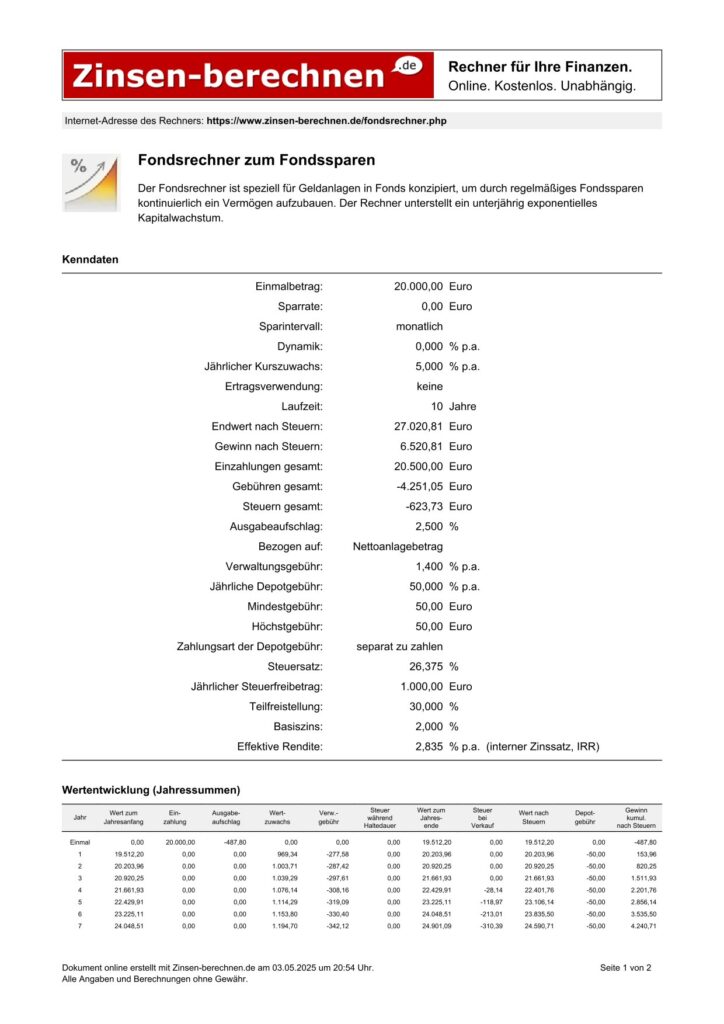

Du legst bei deiner Bank 20.000 Euro in einen Investmentfonds für 10 Jahre mit einem Zins von 5 % an. Das wären laut Zinseszinsformel 32.577 €.

Wir berücksichtigen bei den Berechnungen zunächst keine Steuern, um die Darstellung nicht unnötig zu verkomplizieren.

Bei einer seriösen Gesamtbetrachtung müssen jedoch auch steuerliche Aspekte einbezogen werden sowie ggf. anfallende Depotgebühren, um zu einem validen und realistischen Ergebnis zu gelangen (siehe dazu Blogbeitrag zu Kosten in Finanzprodukten). Ein Rechenbeispiel mit längerer Laufzeit und regelmäßigen Sparleistungen – etwa durch monatliche Sparpläne oder Rentenversicherungen – das auch der Altersvorsorge gerecht wird, nehmen wir in einem weiteren Blogbeitrag genauer unter die Lupe.

Weiterhin war es uns wichtig, auch frei zugängliche Berechnungstools zu verwenden, um die Nachvollziehbarkeit zu erhöhen.

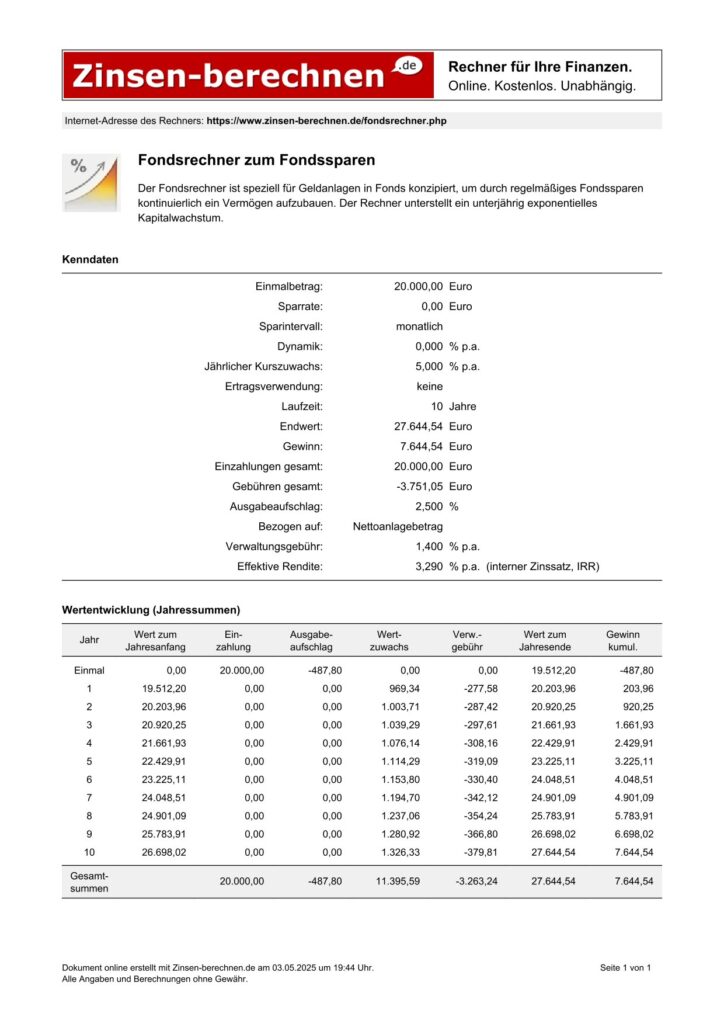

Zahlenbeispiel einmaliger Anlagebetrag mit üblichen Kosten (Bank)

Fraglich bleibt zudem, ob ein aktives Investment eine marktübliche Rendite von 5 % überhaupt erreicht – zahlreiche belastbare Studien belegen vielmehr das Gegenteil.

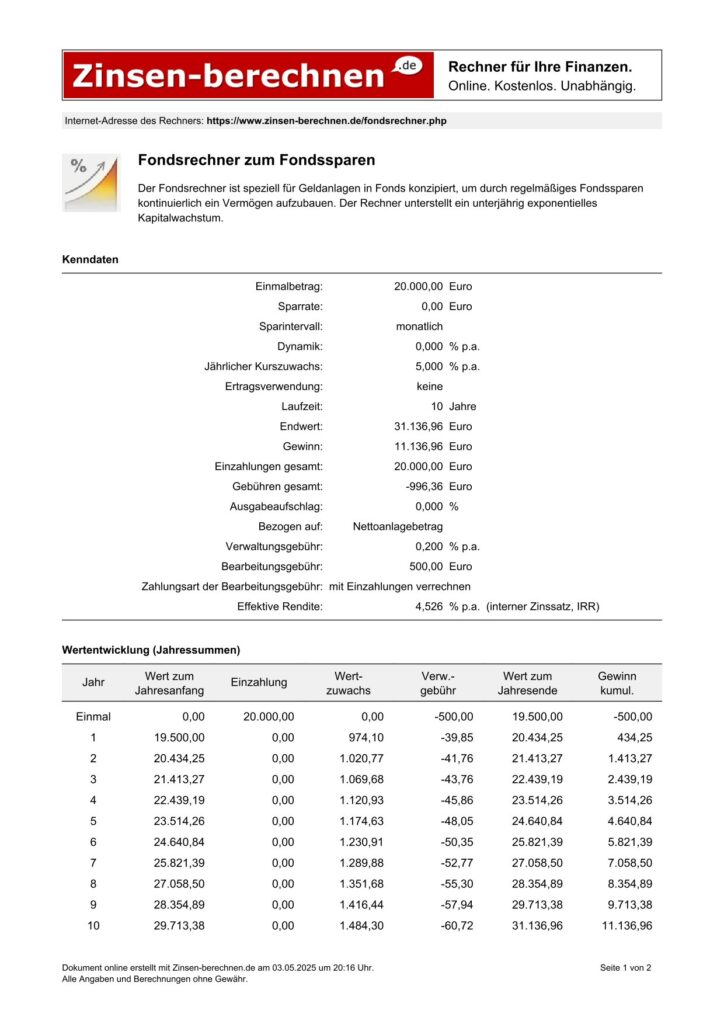

Vergleich mit einer Honorarberatung

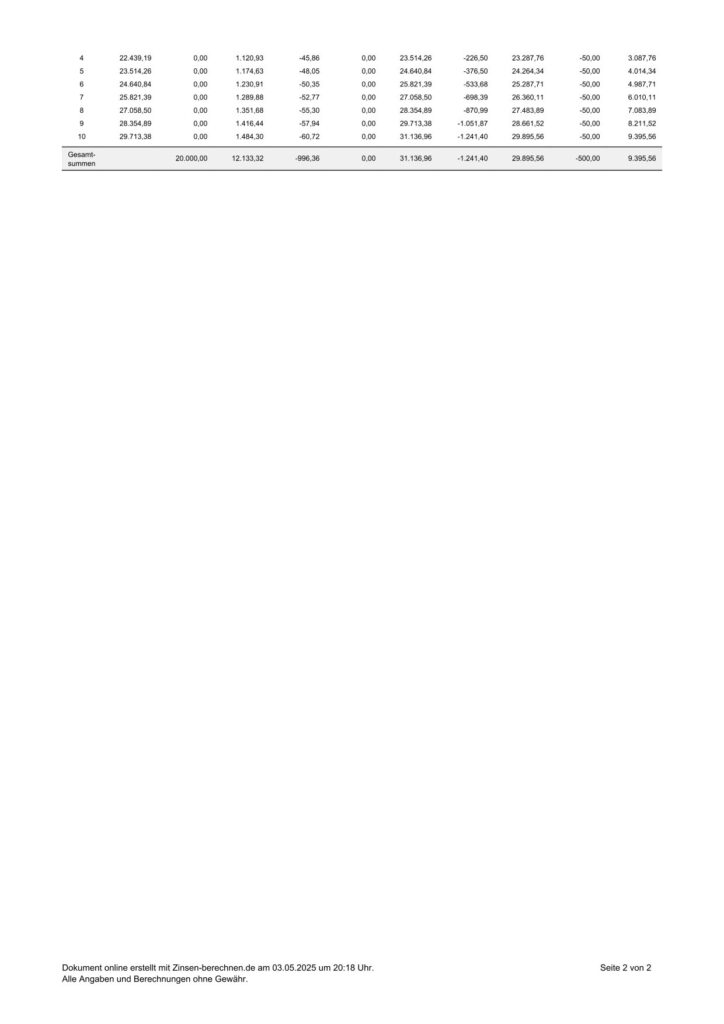

Ein passives Anlageprodukt mit nur 0,2 % laufenden Kosten und einem einmaligen Honorar von 500 € (was etwa 3 Beratungsstunden entspricht) ergibt bei gleichem Ausgangswert von 20.000 € nach 10 Jahren einen Betrag von ca. 31.137 €. Das sind 3493 € mehr als bei der Bankberatung – bei Kosten von nur 996 € über 10 Jahre und einer effektiven Verzinsung von ca. 4,5 %.

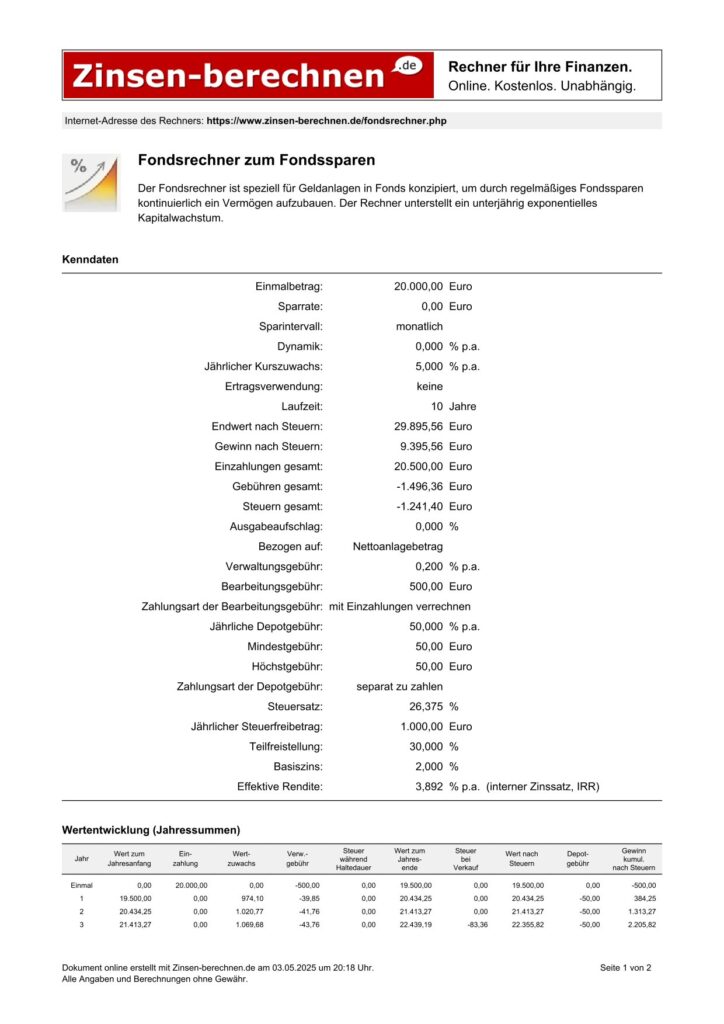

Vergleich mit einer Honorarberatung und realen Beispiel

Trotz Steuerabzug für eine alleinstehende Person, einem aktuell relevanten Basiszins für die Vorabpauschale, Depotgebühren und einem einmaligen Honorar von 500 €, wodurch nur 19.500 € tatsächlich investiert werden, ergibt sich bei einer vergleichsweise geringen Anlagesumme von nur 20.000 € bereits ein Ersparnis von 2875€.

Die Argumentation, dass sich Honorarberatung nur für vermögende Kunden lohnt, ist somit nicht haltbar. Zudem handelt es sich bei den von Banken vermittelten Investmentfonds meist um aktive Anlagestrategien, die nur in sehr seltenen Fällen die Rendite ihrer Benchmark erreichen oder gar übertreffen.

Vergleichsrechnung inkl. Steuern und Depotgebühren mit üblichen Kosten von Ihrer Hausbank.

Quellenangaben:

Ritzau, D. M. (2016). Die Große Fondslüge. Marburg: Tectum Verlag S. 190 siehe auch S. 196 Kosten, kosten, Kosten

Berechnung frei zugänglich unter https://www.zinsen-berechnen.de/fondsrechner.php

M. Ortmann, Kostenvergleich von Altersvorsorgeprodukten, Baden-Baden, 2010 1. Auflage S. 185 Kosten von Aktiven Fonds und Banksparplänen. Ortmann gibt die Kosten sogar mit 1,81 p.a an.